中小企業の業績悪化のパターンと企業再生② - 継続的な赤字の要因は、コスト構造の破綻にある

2013/02/11|ビジネスコラム

継続的な赤字の要因は、コスト構造の破綻にある

そして、つぎは企業のライフサイクルの中の衰退期に入ります。

この時期に入りますと、経営は非常に厳しい状態になります。

具体的には、売上高の減少、あるいは売上高が同じでも販売単価の減少や原価の高騰等による売上総利益額(粗利益額)が減少し、損益あるいは資金繰り的に厳しい状況の陥ります。

一般に、企業はこの売上総利益額(粗利益額)の範囲内に、経費(人件費を初めとする販売費および一般管理費)を収めなければなりませんが、それができずに営業損益の段階で赤字となります。

この段階で、赤字の本質的な原因を探らないまま、資金的に厳しくなると金融機関に運転資金の調達に奔走する経営者等が非常に多いのです。

しかし、ここで借入金を増やすことで、返済元本や利息負担が増加し、経営は益々厳しくなっていきます。

一方、赤字になると、運転資金の調達がより一層厳しくなることから、役員報酬の削減や、社員のリストラ、その他あらゆる経費の見直しが行なわれます。

しかし、それだけでは根本解決につながることは難しいのが現実です。

何故かと言えば、創業から何年かの年月が流れてきた中で、経営環境が変化する中で売上と経費(コスト)のバランス、すなわち”コスト構造”が既に崩れてしまっていることが多いからです。

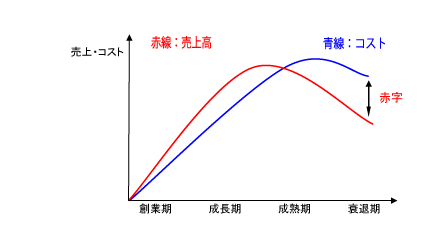

以下の図をみていただくと良く分かると思います。

- 創業期から成長期にかけて、売上(赤線)は伸びて行きます。

- 売上が伸びれば、人も雇い、事務所や工場も広くしたり、車を増やしたりします。

- それによって、売上と同様にコスト(青線)も増加していきます。

- その後年月が経ち、成熟期から衰退期に入ると、売上の減少(赤線)が始まります。

- ところが、コスト(※特に年功的にあげてきた人件費)は急には下げることができずに、赤字が発生するというメカニズムです。

※ 参考までに、大手企業(自動車メーカー、電機メーカーなど)の場合は、そのような段階になると速やかに人件費を中心としたリストラ(時には工場閉鎖など)を断行し、あっという間に赤字から脱却しますが、中小企業はそのような対応が後手に回ることが残念ながら多いのです。

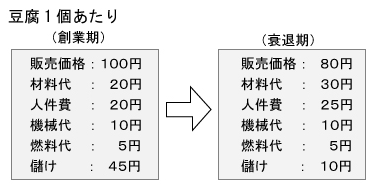

具体的な例を挙げてみます。

豆腐をスーパ等に卸している製造業さんのケースです。

この豆腐の製造業では、創業期と衰退期を比較すると、既にコストの構造が変化して、豆腐1個の儲け(45円→10円)が大幅に減少しています。

すなわち、創業当初は、ここでいう儲けが45円取れていました。

儲かる仕組みがあったのです。

しかし、経営環境が変化したため、衰退期では儲けが10円となり、売上総利益が35円もマイナスになってしまいました。

そして、ここから家賃や役員報酬や金利を支払うと赤字になってしまいます。

環境変化は、販売先からの厳しい値下げ要求、ライバル企業との価格競争、原材料価格の高騰、従業員の高齢化に伴う給与総額の高騰、社会保険料の負担増加燃料価格の高騰などです。

すなわち、創業当初は”儲かる仕組み”があったのですが、環境変化に適応できていないため、衰退期にはこの”儲かる仕組み”が崩壊し、何をやっても儲かりにくい仕組みになってしまっているのです。

売上とコストのバランス(コスト構造)をもう一度ゼロベースで見直さなければ、極端に言えば、どんなに売上を伸ばしても、赤字になってしまう可能性が高くなってしまったのです。